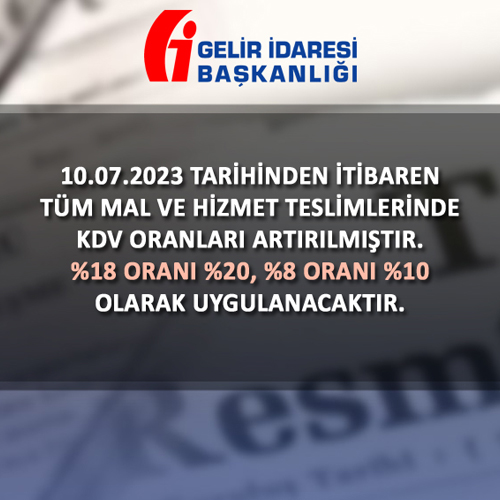

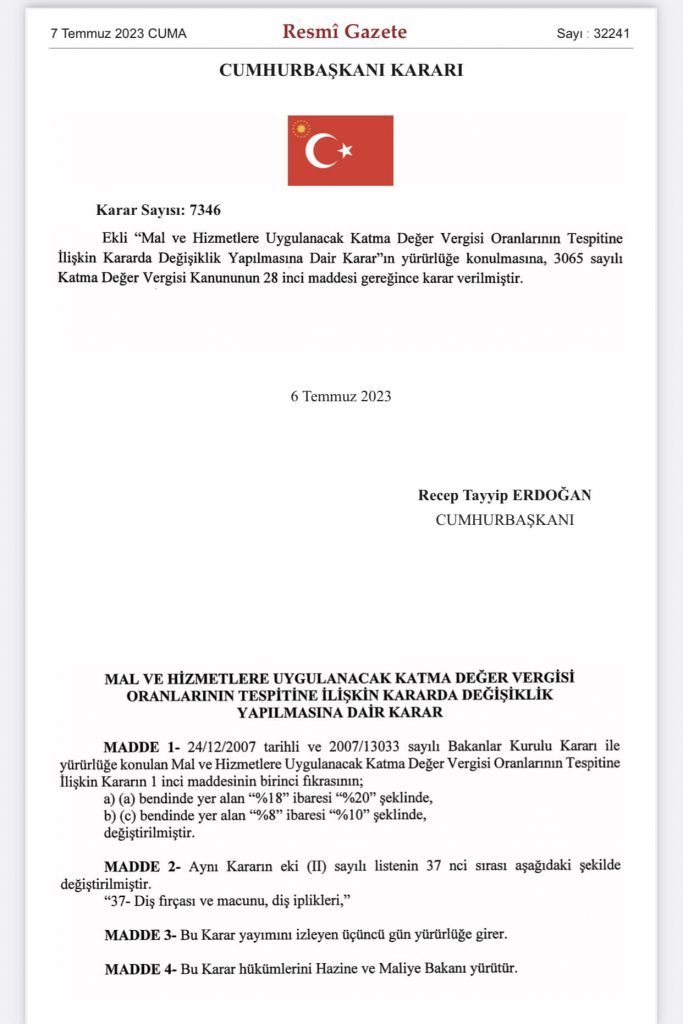

Resmi Gazete'de yayımlandı: Katma Değer Vergisi'nde (KDV) artış yapıldı. 07.07.2023

Katma Değer Vergisi’ne (KDV) artış yapılmasına ilişkin Cumhurbaşkanı Kararı, Resmi Gazete’de yayımlandı.

Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararı’na göre; Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararın

(a) bendinde kapsamı belirtilen mal ve hizmetlere uygulanan yüzde 18’lik KDV, yüzde 20;

(b) bendinde kapsamı belirtilen mal ve hizmetlere uygulanan yüzde 8’lik KDV ise yüzde 10 olarak yeniden belirlendi.

Buna göre, sabun, şampuan, deterjan, dezenfektanlar, ıslak mendil, tuvalet kağıdı, kağıt havlu, kağıt mendil ve peçetede KDV oranı yüzde 8’den yüzde 20’ye çıkarıldı.

Daha çok gıdayı kapsayan yüzde 1’lik KDV diliminde değişiklik yapılmadı.

Özel olarak ayrı bir vergi oranı belirtilmemiş olan ürünlerde KDV oranı yüzde 18’den yüzde 20’ye yükseltildi.

Hazine ve Maliye Bakanlığı’nın yürütmesinde, 3605 sayılı Katma Değer Vergisi Kanununun 28’inci maddesi gereğince verilen karar, 10 Temmuz 2023 tarihinde yürürlüğe girecek.

Yazarkasanızın KDV kısım ayarlarını güncellemeyi unutmayın!

Tüm Yazarkasaların KDV Güncellemesini firmamız yapmaktadır.

ALO YAZARKASA ADANA

🛒 Mavi Bulvar, Çukurova/ADANA

📧 www.aknetbilisim.com

☎️ 0533 738 29 10

ESKİ TARİHLİ KARARNAME - YENİ KDV DÜZENLEMESİ NELERİ KAPSIYOR

YENİ KDV DÜZENLEMESİ NELERİ KAPSIYOR

İşte Madde Madde KDV İndirimi Yapılan Ürün ve Sektörler

TEMİZLİK MALZEMELERİ, BEBEK BEZLERİ GİBİ ÜRÜNLERDE KDV ORANI

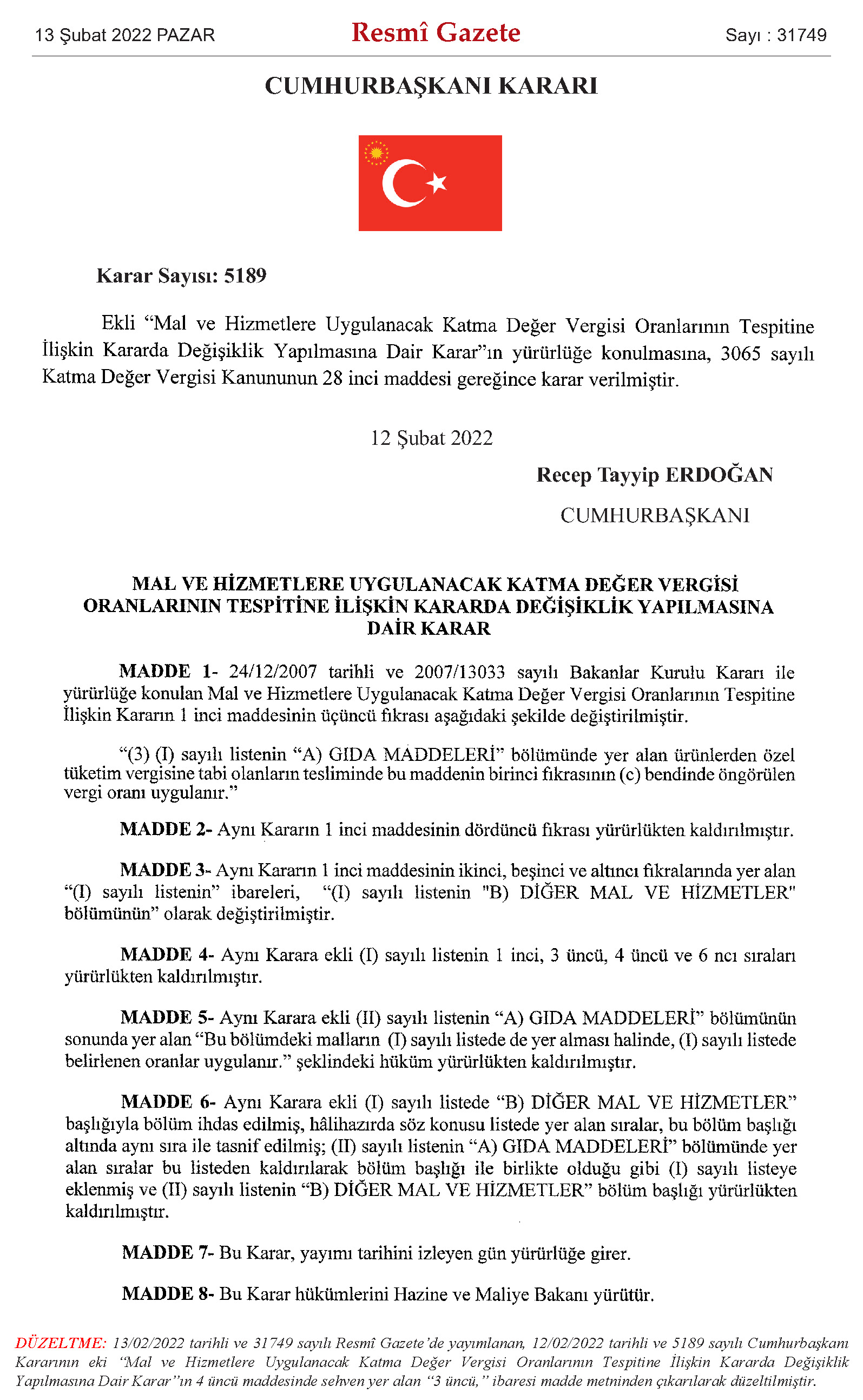

29/3/2022 tarihli Resmi Gazete’de yayımlanan 5359 sayılı Cumhurbaşkanı Kararı ile yapılan düzenlemeler konuları itibarıyla aşağıda açıklanmıştır.

Kararın 9 uncu maddesinde;

Sabun,

Şampuan,

Deterjan,

Dezenfektanlar,

Islak mendil,

Tuvalet kağıdı,

Kağıt havlu,

Kağıt mendil ve peçete

Bebek ve yetişkin bezleri, hijyenik ped vb. (9619.00 tarife pozisyonunda yer alan mallar)

Ürünlerin teslimlerinde KDV oranı %18’den %8’e indirilmiştir.

KONUT TESLİMLERİNDE KDV UYGULAMASI

Yayımlanan Cumhurbaşkanı Kararıyla konut teslimlerinde KDV oran uygulamasında önemli değişiklikler yapılmıştır.

Kararın 1 inci maddesinde, mevcut durumda konutlara uygulanan KDV oranının tespitinde esas alınan büyükşehir belediyesi sınırları içinde bulunup bulunmama ve yapının bulunduğu arsanın emlak vergisi değerini dikkate alan kriterler kaldırılmıştır.

Kararın 4 ve 9 uncu maddelerinde yapılan düzenleme ile de konut teslimlerindeki KDV oranı yeniden düzenlenerek, konutların net alanının 150 m2’ye kadar olan kısmı için %8, 150 m2’nin üzerindeki kısımları içinse %18 oranında KDV uygulanması kararlaştırılmıştır.

Ayrıca, 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerlerde dönüşüm projeleri çerçevesinde yapılan konutların net alanının 150 m2’ye kadar olan kısmı için %1 oranında uygulanmakta olan KDV oranı korunmuş, bu konutlarda da 150 m2’nin üzerindeki kısımlar için %18 oranında KDV uygulanması karara bağlanmıştır.

KDV oranlarına ilişkin düzenlemenin ne zaman yürürlüğe gireceği konusu Kararın 10 uncu maddesinde düzenlenmiş ve Kararın yürürlüğe girdiği tarihten önce yapı ruhsatı alınmış veya kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi yapılmış projeler kapsamında inşa edilen konutlar için eski hükümlerin uygulanacağı belirtilmiştir.

ARSA VE ARAZİ TESLİMLERİNDE KDV UYGULAMASI

Kararın 9 uncu maddesinde yapılan düzenleme ile halihazırda % 18 oranında KDV’ye tabi arsa ve arazi teslimlerinde KDV oranı %8’e indirilmiştir.

SERTİFİKALI TOHUMLUK VE FİDANLARDA KDV ORANI

Kararın 2 nci maddesinde yapılan düzenleme ile mevcut durumda ismen sayılarak belirlenmiş sertifikalı tohum ve fidan teslimlerinde % 1 oranındaki KDV uygulaması, Tarım ve Orman Bakanlığı tarafından sertifikalandırılan tüm tohumluk ve fidanları kapsayacak şekilde genişletilmiş ve KDV oranı %1’e indirilmiştir.

İKİNCİ EL MOTORLU KARA TAŞITI TİCARETİNDE KDV ORANI

Kararın 3 üncü maddesinde yapılan düzenleme ile ikinci el motorlu kara taşıtı ticareti ile iştigal eden mükelleflerce kullanılmış araç (binek otomobil ve traktör) teslimlerinde oluşan karları esas alarak belirlenen özel matrah üzerinden hesaplanan KDV oranı %1’den %18’e yükseltilmiştir.

DENİZ ARAÇLARINDA KDV ORANI

Kararın 5 inci maddesinde, halihazırda teslimleri %1 oranında KDV’ye tabi olan Yatlar, Kotralar, Tekneler ve Gezinti Gemilerinin KDV oranı %18 olarak belirlenmiştir.

TIBBİ CİHAZLARIN KDV ORANI

Kararın 6 ncı maddesinde, Gümrük Tarife Cetvelindeki GTİP numaralı esas alınarak %8 oranında KDV uygulanan tıbbi cihazların kapsamında düzenleme yapılarak Sağlık Bakanlığı uygulamaları ile uyum sağlanmış ve tüm tıbbi cihazların teslim ve kiralanmasında KDV oranı %8 olarak belirlenmiştir.

YEME İÇME HİZMETLERİNDE KDV ORANI

Kararın 7 nci maddesinde, yeme içme hizmetlerindeki birinci sınıf işletme, üç yıldız ve üzeri otel gibi yerler için yapılan ayrım kaldırılarak bu hizmetlerin tamamında KDV oranı %8’e indirilmiştir.

TARIM MAKİNELERİNDE KDV ORANI

Kararın 8 nci maddesinde, GTİP bazlı indirimli oran uygulanan tarım makinelerinin kapsamı güncellenmiş, süt toplama tankları ve sütçülükte kullanılan makine ve cihazlar ile yumurta, meyve ve diğer tarım ürünlerini ayırma veya temizlemeye mahsus makinelerin KDV oranı %8’e indirilmiştir.

Cumhurbaşkanı Recep Tayyip Erdoğan’ın temel gıda maddelerinde KDV’nin yüzde 8’den yüzde 1’e indirildiğini açıklamasının ardından buna ilişkin mevzuat düzenlemesi de Resmi Gazete’de yayınlandı. İndirimli KDV oranları 14 Şubat’tan itibaren geçerli olacak.

12 Şubat 2021 tarihli Cumhurbaşkanı Kararı ile yüzde 8 KDV oranına tabi ürünlerin yer aldığı II sayılı listede bulunan gıda maddeleri, KDV oranının yüzde 1 olduğu I sayılı listeye dahil edildi.

KDV oranı yüzde 8’den yüzde 1’e indirilen gıda maddeleri şunlar:

1.fasıl büyükbaş ve küçükbaş hayvanlar, domuz,

2.fasıl kümes hayvanları,

3.fasıl balık,

4.fasıl yumurta, bal,

5. fasıl bağırsak,

6.fasıl çeşitli sebze fideleri,

7.fasıl yenilen sebzeler ve bazı kök ve yumrular,

8. Fasıl yenilen meyveler ve yenilen sert kabuklu meyveler,

9.fasıl kahve, çay, baharat, Paraguay çayı,

10.fasıl hububat,

11.fasıl değirmencilik ürünleri, malt, nişasta, inülin, buğday glüteni.

12.fasıl sebze meyve tohumları, nane, şeker kamışı, pamuk tohumu, yağlı tohum ve meyvelerin unu, 15.fasıl hayvansal ve bitkisel yağlar,

16.fasıl et, balık, kabuklu hayvanlar,

17. fasıl şeker ve şeker mamulleri,

18. fasıl Kakao ve müstahzarları,

19.fasıl hububat, un, nişasta veya süt müstahzarları, pastacılık ürünleri,

20. Fasıl sebze, meyve, sert kabuklu meyveler ve bitkilerin diğer kısımlarından elde edilen müstahzarlar,

21. Fasıl yenilen çeşitli gıda müstahzarları,

22.fasılda yer alan su ve soda.,

23.fasıl zeytin küspesi, 25.fasıl tuz.

Yazarkasanızın KDV kısım ayarlarını güncellemeyi unutmayın!

Tüm Yazarkasaların KDV Güncellemesini firmamız yapmaktadır.

ALO YAZARKASA ADANA

🛒 Mavi Bulvar, Çukurova/ADANA

📧 www.aknetbilisim.com

☎️ 0533 738 29 10

(5189 Sayılı Cumhurbaşkanı Kararı, 13/02/2022 tarih, 31749 Sayılı Resmi Gazete’de Yayımlanmıştır)

İlan edilen karar ile “Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Karar”da yapılan değişiklikle; Pirinç, bulgur, nohut gibi tüm bakliyat ürünleri, su, çay, şeker, tuz, sıvı ve katı yağlar, kırmızı et, beyaz et, balık, süt, yoğurt, peynir, zeytin temel gıda maddelerinde ve bunlardan yapılan ürünlerin fiyatlarındaki KDV oranı 14 Şubat Pazartesi gününden itibaren geçerli olmak üzere %8’den, %1’e düşürüldü.

1) KDV oranlarını düzenleyen (I) ve (II) sayılı oran listelerinde yapılan değişikliklerle, KDV oranları %1’e indirilmiş olan ürünler ana başlıkları ile aşağıdaki gibidir:

İnsan gıdası olarak kullanılmaya elverişli yağlar;

Balıklar ve diğer deniz ürünleri;

Meyveler;

Patates, domates, soğan ve diğer sebzeler, baklagiller;

Süt, krema, tereyağı, peynir; kuş ve kümes hayvanalrı yumurtaları, bal;

Mayalar, kabartma tozları; soslar, çorbalar, et suları, dondurma vb.;

Buğday, çavdar, arpa, yulaf, mısır, pirinç ve benzeri hububatlar;

Buğday ve hububat unları, irmikler, patates unu, malt, nişasta;

Canlı küçük ve büyükbaş hayvanlar, kümes ve av hayvanları;

Şeker ve şeker mamülleri;

Et, sakatat vb. üretilmiş sosisler ve bunlardan yapılan ürünleri;

Kakao, çikolata ve bunların mamülleri;

Makarna, ekmek, pasta, kek, bisküvi, baklava, kadayıf, kurabiye ve diğer tatlılar;

Turşu ve konserveler, reçeller, jöleler, mermelatlar;

Kahve, çay ve benzerleri;

Tabi ve mineral sular;

Sofra tuzu ve diğer tuzlar.

2) Gıda ürünü olarak tanımlanmış olmakla beraber Özel Tüketim Vergisi’ne tabi olan aromalı sular, meyve suları, sade ve meyveli gazozlar, kolalı içecekler, alkolsüz bira ve havyar için KDV oranı %8 olarak uygulanmaya devam edecektir.

3) %1 KDV oranı, kapsamına giren ürünlerin hem yurtiçindeki tüm safhalardaki (perakende, toptan, vb.) teslimlerinde ve aynı zamanda ithalatta da uygulanacaktır.

4) %1 KDV oranı sadece emtia teslimlerine uygulanacağından, kafeterya, pastane, lokanta, restoran, çay bahçesi, kebapçı ve benzeri yerlerde sunulan hizmetlerde KDV oranı %8 olmaya devam edip, bu yerlerde yapılan hizmet satışlarında %1 oranı uygulanmayacaktır.

Temel Gıda Ürünlerinde Yüzde 8 Olan KDV Yüzde 1’e İndirildi!

HANGİ ÜRÜNLERİN KDV’Sİ YÜZDE 1’E DÜŞTÜ?

Temel Gıda Ürünlerin Listesi:

✅ Peynir

✅ Yumurta

✅ Çay

✅ Zeytin

✅ Et

✅ Süt

✅ Pirinç

✅ Sebze ve meyveler

✅ Bakliyat ürünleri

✅ Yağ

Yazarkasanızın KDV kısım ayarlarını güncellemeyi unutmayın!

Tüm Yazarkasaların KDV Güncellemesini firmamız yapmaktadır.

ALO YAZARKASA ADANA

🛒 Mavi Bulvar, Çukurova/ADANA

📧 www.aknetbilisim.com

☎️ 0533 738 29 10

ESKİ GENELGE

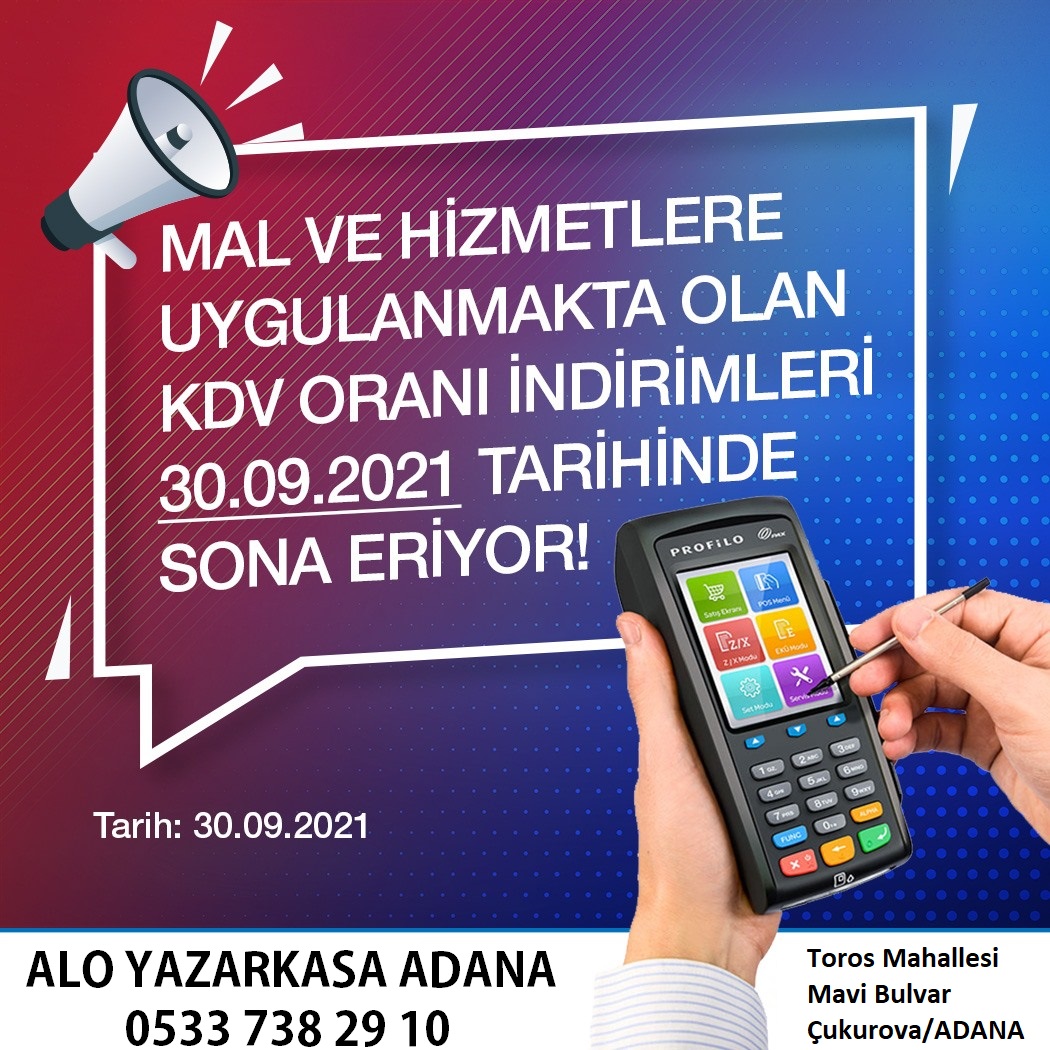

Mal ve Hizmetlere Uygulanmakta Olan KDV Oranı İndirimleri 30.09.2021 Tarihinde Sona Eriyor.

Bazı mal ve hizmetlere uygulanmakta olan katma değer vergisi oran indirimi 30 Eylül 2021 tarihine kadar uzatılmıştı. Resmi kurumlardan KDV oranlarının tekrar uzaması konusunda henüz bir açıklama yapılmadı. Tekrar uzatılmaması durumunda 1 Ekim Cuma günü KDV indirimleri son buluyor.

Bazı mal ve hizmetlerde uygulanan KDV indirimi uzatmaya gidilmezse 1 Ekim 2021 tarihinden itibaren KDV oranlar şu şekilde çıkacak:

✔️ Konaklama yüzde 1’den yüzde 8’e,

✔️ Yeme içmede yüzde 1’den yüzde 8’e,

✔️ Berber ve kuaförler yüzde 8’den yüzde 18’e,

✔️ Bakım onarım yüzde 8’den yüzde18’e,

✔️ Yolcu ve taşımacılık yüzde 8’den yüzde 18’e,

✔️ İşyeri kiralama yüzde 8’den yüzde 18’e,

✔️ Diğer kiralamalar (stopaj usulü) yüzde 10’dan yüzde 20’ye.

Yazarkasanızın KDV kısım ayarlarını güncellemeyi unutmayın!

Tüm Yazarkasaların KDV Güncellemesini firmamız yapmaktadır.

ALO YAZARKASA ADANA

🛒 Mavi Bulvar, Çukurova/ADANA

📧 www.aknetbilisim.com

☎️ 0533 738 29 10

ESKİ GENELGE

KDV ve kira stopaj indirimi uzatıldı

KDV indirimi ve kira stopaj oranlarındaki indirimler 31 Temmuz 2021 tarihine kadar uzatıldı.

Resmi Gazete’de yayımlanan karara göre Katma Değer Vergisi ve kira stopaj oranlarındaki indirim uygulamasının 2 ay daha uzatılmasına karar verildi.

Buna göre kira stopaj kesinti oranı yüzde 20 yerine 31 Temmuz 2021 tarihine kadar yüzde 10 olarak uygulanmaya devam edecek.

İşyeri kiralama hizmetlerinde KDV yüzde 18 yerine yüzde 8, konaklama hizmetlerinde KDV yüzde 8 yerine yüzde 1, yeme ve içme hizmetlerinde KDV yüzde 8 yerine yüzde 1, kuaförlük hizmetlerinde gibi işlerde KDV yüzde 18 yerine yüzde 8 olarak devam edecek.

ESKİ GENELGE

Mal ve Hizmetlere Uygulanacak Olan KDV Oranı İndirimleri 01.06.2021 Tarihinde Sona Eriyor.

Pandeminin ekonomiyi olumsuz etkilemesinin ardından Cumhurbaşkanlığı kararı ile KDV indirimine gidilmişti. Çok sayıda hizmette KDV indirimi yapılırken Resmi Gazete’de yayımlanan karara göre KDV indirimi 31 Mayıs 2021 tarihine kadar uzatılmıştı. 23.12.2020 tarihinde Resmi Gazetede yayınlanan 3318 sayılı Cumhurbaşkanlığı kararı ile konaklama, yeme-içme, sinema-tiyatro-müze hizmetleri için KDV oranı 01.06.2021 tarihine kadar %1 olarak belirlenmiş ve 01.06.2021 tarihi itibariyle tekrar %8’e çıkartılması kararlaştırılmıştı.

01.06.2021 itibariyle ilgili satışlar %8 KDV ile alınacağından ÖKC terminalinizde %8 KDV tanımlı değilse gerekli güncellemeleri yapmanızı önemle hatırlatırız.

31 Temmuz günü Resmi Gazete’de yayınlanan karara istinaden, Covid-19’dan etkilenen ekonomik faaliyetlere destek sağlanması amacıyla çok sayıda hizmet kolunda katma değer vergisi (KDV) oranlarında geçici olarak yıl sonuna kadar geçerli olmak üzere indirime gidildi.

Salgın döneminde en çok etkilenen sektörlerden turizm ile doğrudan ve dolaylı ilgili olan konaklama hizmeti, yeme-içme sektöründe verilen hizmetler ile sinema, tiyatro, opera, operet, bale ve müze giriş ücreti gibi kültürel faaliyetlerin yüzde 8 olan KDV oranları yıl sonuna kadar geçici olarak yüzde 1’e indirildi.

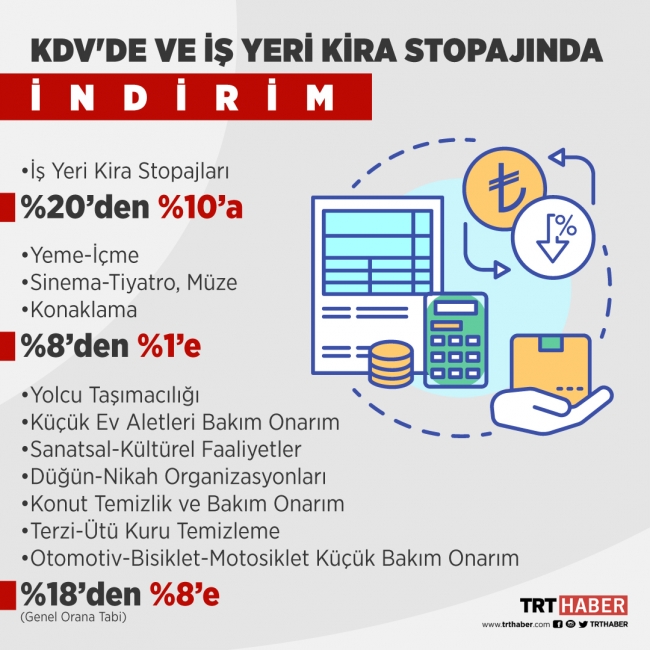

Bazı sektörlerde ise KDV oranları 18’den yüzde 8’e indirildi. Bu sektör ve iş kolları, iş yeri kiralama hizmeti, kongre, konferans, seminer, konser, fuar ve lunapark giriş ücretleri, düğün, nikah, balo ve kokteyl salonlarında verilen organizasyon hizmetleri, berberlik ve kuaförlük hizmetleri ile güzellik salonunda verilen hizmetler, terzilik, giyim eşyası ve ev tekstil ürünlerinin onarım ve tamiratı, ayakkabı ve deri eşyaların onarımı ile ayakkabı boyama hizmetleri, kuru temizleme, çamaşırhane, giyim eşyası ve diğer tekstil ürünlerini ütüleme hizmetleri ile halı ve kilim yıkama hizmetleri olarak belirlendi.

Mal ve Hizmetlere Uygulanacak İndirimli KDV Oranları

31 Temmuz 2020 tarihinde Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararıyla, corona virüsü (Covid-19) nedeniyle etkilenen ekonomik faaliyetlerin, hızlı bir şekilde normalleşmeye dönmesine katkı sağlamak bakımından maliye politikası aracı olarak bazı hizmetlerde geçici olarak yıl sonuna kadar vergi indirimleri yapıldı.

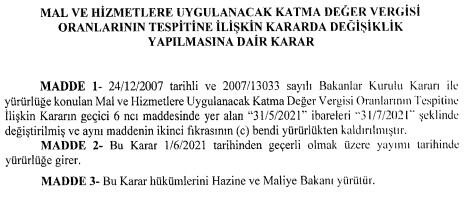

| Kapsam: | 24/12/2007 tarihli ye 2007/13033 sayılı Bakanlar Kurulu Karan ile yürürlüğe konulan “Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlan’nın Tespitine ilişkin karara, 31/07/2020 tarihli ve 31202 sayılı Resmi Gazete ’de Gecici 5.’inci maddesinden sonra gelmek üzere aşağıda açıklaması yer alan Geçici 6.’ncı maddesi, 2812 sayılı Cumhurbaşkanı Kararı ile eklenmiştir. |

| Yürürlük Tarihi: | 31.07.2020 |

| Düzenlemeyi Yapan Kurum: | Resmi Gazete |

Mal ve hizmetlere uygulanacak katma değer vergisi oranlarının tespitine ilişkin kararda değişiklik yapılmasına dair karar alınmış (2812) ve Resmi Gazetede yayımlanmıştır. Bu kararla 24.12.2007 tarihli ve 2007/13033 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Mal ve Hizmetlere Uygulanacak KDV oranlarının tespitine ilişkin karara, geçici 5. maddesinden sonra gelmek üzere ekteki geçici 6. Madde eklenmiştir. Geçici 6. Madde 31/12/2020 tarihine kadar (bu tarih dâhil) geçerlidir. (Bu maddelere yazının sonunda ulaşabilirsiniz.)

Diğer yandan bir çok alanda bakım onarım, tamirat ve işçilik ücretlerinde uygulanan KDV oranı yıl sonuna kadar yüzde 18’den yüzde 8’e indiriliyor. Motorlu araçlarda motosiklet ve bisiklette işçilik yüzde 8’e indirilirken otomobillerde sadece yıkama, yağlama, koltuk döşeme bakımında işçilik hizmetinde KDV indirildi. Servis mekanik bakımında ise aynı kaldı.

Ancak bu hizmetlerle beraber sunulan malzemeler bu indirim kapsamında değil

Malzemeler normalde hangi orana tabi ise o orandan vergilendirilmeye devam edilecek. Yine pandemi döneminde en çok etkilenen sektörlerden olan turizm sektörü ile doğrudan ve dolaylı olarak ilgili olan konaklama hizmeti, yeme-içme sektöründe verilen hizmetler ile sinema, tiyatro, opera, operet, bale ve müze giriş ücreti gibi kültürel faaliyetlerin halihazırda yüzde 8 olan KDV oranları da yıl sonuna kadar geçici olarak yüzde 1’e indiriliyor.

Buna göre aşağıda belirtilen sektör ve iş kollarında tanımlı mal ve hizmetlerin KDV oranları %18’den %8 indirildi:

- İş yeri kiralama hizmeti,

- Kongre, konferans, seminer, konser, fuar ve lunapark giriş ücretleri,

- Düğün, nikah, balo ve kokteyl salonlarında verilen organizasyon hizmetleri,

- Berberlik ve kuaförlük hizmetleri ile güzellik salonunda verilen hizmetler,

- Terzilik, giyim eşyası ve ev tekstil ürünlerinin onarım ve tamiratı,

- Ayakkabı ve deri eşyaların onarımı ile ayakkabı boyama hizmetleri,

- Kuru temizleme, çamaşırhane, giyim eşyası ve diğer tekstil ürünlerini ütüleme hizmetleri,

- Halı ve kilim yıkama hizmetleri,

- Bisiklet, motosiklet ve motorlu bisikletlerin bakım ve onarımı (malzemeler hariç),

- Evde kullanılan elektrikli cihazların (buzdolabı, fırın, çamaşır makinesi, bulaşık makinesi, fırın, klima vb.) bakım ve onarımı (malzemeler hariç),

- Tüketici elektroniği ürünlerinin (TV, radyo, CD/DVD oynatıcıları, ev tipi video kameralar vb.) bakım ve onarımı (malzemeler hariç),

- Evde kullanılan ısıtma ürünlerinin (termosifon, şofben, banyo kazanı, kombi vb.) (merkezi ısıtma kazanları hariç) bakım ve onarımı (malzemeler hariç),

- Ev ve bahçe gereçlerinin bakım ve onarımı (malzemeler hariç),

- Mobilyaların ve ev döşemelerinin bakım ve onarımı (malzemeler hariç),

- Bilgisayarların, iletişim araç ve gereçlerinin, saatlerin bakım ve onarımı (malzemeler hariç),

- Müzik aletlerinin bakım ve onarımı,

- Çilingirlik ve anahtar çoğaltma hizmetleri ile hamallık hizmetleri,

- Motorlu kara taşıtlarının yağlanması, yıkanması, cilalanması hizmetleri ile bunlara ait koltuk ve döşemelerin bakım ve onarımı (malzemeler hariç),

- Hane sakinlerine verilen konut bakım, onarım, boya ve temizlik hizmetleri (malzemeler hariç),

- Genel orana tabi yeme-içme hizmetleri (alkollü içeceklere isabet eden kısmı hariç),

- Yolcu taşımacılığı hizmetleri,

- Genel orana tabi süs bitkileri ile çiçek teslimleri.

Not: Bu hizmetlerle beraber sunulan malzemeler ise bu indirim kapsamında değildir.

Turizmle Bağlantılı Sektörlerde Yüzde 1 KDV Uygulanacak

Diğer taraftan yine pandemi döneminde en çok etkilenen sektörlerden olan turizm sektörü ile doğrudan ve dolaylı olarak ilgili olan konaklama hizmeti, yeme-içme sektöründe verilen hizmetler ile sinema, tiyatro, opera, operet, bale ve müze giriş ücreti gibi kültürel faaliyetlerin halihazırda %8 olan KDV oranları da yıl sonuna kadar geçici olarak %1’e indirildi.

2) 31/12/2020 tarihine kadar( bu tarih dahil);

a) Ekli II sayılı listenin “B) DİĞER MAL VE HİZMETLER” bölümünün 16’ncı sırasında yer alan giriş ücretleri,

b) Ekli II sayılı listenin “B) DİĞER MAL VE HİZMETLER” bölümünün 24’ncü sırasında yer alan yeme-içme hizmetleri,

c) Ekli II sayılı listenin “B) DİĞER MAL VE HİZMETLER” bölümünün 25’nci sırasında yer alan geceleme hizmetleri için %1 KDV oranı uygulanır.